L‘Università degli Studi di Messina, in conformità con quanto disposto dall’art. 1, comma 254 della Legge 11 dicembre 2016 n. 232, definisce i livelli di contribuzione studentesca dei corsi di studi attivati nel rispetto dei principi di equità, gradualità, e progressività.

A questo scopo, è stato approvato il DOCUMENTO UNICO DI CONTRIBUZIONE DOTTORANDI DI RICERCA che illustra i criteri per la determinazione del Contributo Onnicomprensivo Annuale (COA), dovuto dai dottorandi beneficiari di borsa di studio o altro sostegno finanziario, le modalità di gestione della carriera dei dottorandi, i pagamenti previsti e le diverse tipologie di esoneri e/o riduzioni dal pagamento riservate a determinate categorie.

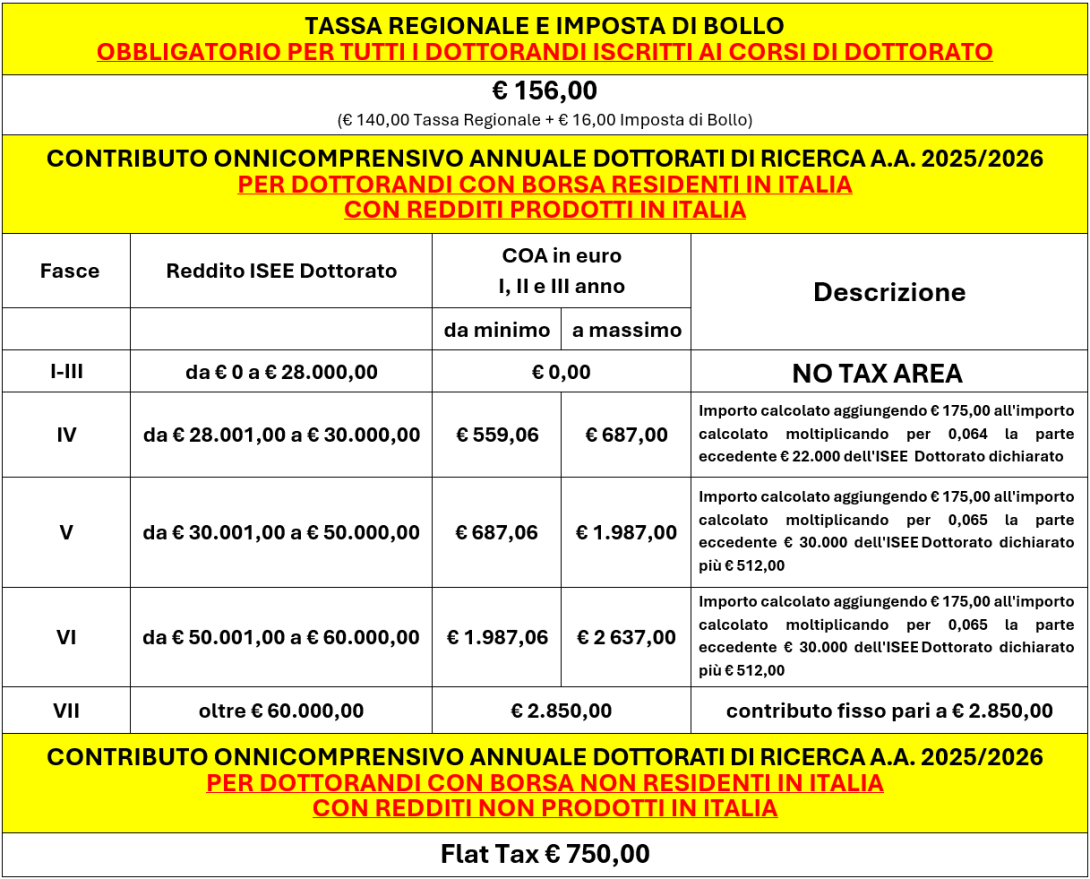

Il Contributo Onnicomprensivo Annuale (COA) si aggiunge alla Tassa Regionale per il diritto allo studio di 140,00 euro (di cui all’art. 3, commi da 20 a 23 della legge 28 dicembre 1995, n. 549) e all’Imposta di Bollo di 16,00 euro (di cui al DPR 26 ottobre 1972, n. 642).

Essere in regola con i pagamenti del COA, della Tassa Regionale e dell’imposta di bollo è fondamentale per il/la dottorando/a per poter effettuare qualsiasi atto di carriera (es. ottenere i certificati relativi agli anni accademici per i quali è presente una situazione debitoria).

Il pagamento della Tassa Regionale e dell’Imposta di Bollo è obbligatorio per tutti i dottorandi iscritti ai corsi di dottorato indipendentemente dal fatto che percepiscano o meno una Borsa di Dottorato o altro sostegno economico.

Il Contributo Onnicomprensivo Annuale (COA) è dovuto solo dai dottorandi che percepiscono una borsa di studio o altro sostegno economico.

Per i dottorandi residenti in Italia e con reddito prodotto in Italia il COA viene calcolato sulla base dell'ISEE (ISEE Ordinario o ISEE a nucleo ristretto per Dottorati di Ricerca) tenendo conto della fascia contributiva in cui si verrà collocati (vedi tabella sottostante). Per coloro che non richiederanno l'acquisizione dei dati ISEE dalla banca dati INPS, verrà addebitato l'importo massimo del COA.

Per i dottorandi borsisti residenti all'estero e con reddito prodotto all'estero si applica una flat tax pari a € 750,00.

La scelta della rateizzazione del pagamento delle tasse in 2 o in 4 rate può essere effettuata al momento dell'immatricolazione o dell'iscrizione agli anni successivi al primo.

Nel caso di pagamento della sola Tassa Regionale e dell’imposta di bollo il pagamento sarà in unica soluzione, mentre, nel caso in cui si dovrà pagare il COA si potrà scegliere se pagare in 2 rate (prima rata Tassa Regionale e imposta di bollo, seconda rata il COA in unica soluzione) o in 4 rate (prima rata Tassa Regionale e dell’imposta di bollo, dalla seconda alla quarta rata il COA diviso in tre rate di pari importo).

In caso di chiusura o sospensione della carriera, qualunque situazione debitoria deve essere preventivamente sanata.